��·�����W�ճˌ��I(y��)�����l�����鿼���ṩ���I(y��)�Ĉ��գ�

- ������

���ٓ�У

- �Ź���̖

���߽��x

���ٓ�У

���߽��x

010-51291557

�ͷ��ᾀ : 8:00-20:00������Խ�ٶ��ع�ƽ�����ɹ��ƴل�(chu��ng)��

����——������“�Q��”չ��2014�����Ј�

����ȫ����ĸ���P��(ji��)�c

�����ֵ���һ��һ�ȳ��fӭ�µĕr��(ji��)��ǡ���e����Ŀ������ȫ����Ļ���Ї��ٴ�վ����һ���µ����c��ʮһ������ȫ�����Ї��������������ı��l(f��)��ʮ�ˌ�����ȫ�������Ї������|���w�S�����Ј����Ї�������һ���sӰ���^ȥ��ʮ��ĸ������L�������ڽ������m(x��)���L�Ļ��A�ϴ�Ҏ(gu��)ģͶ���\���Ĵַ��Ͱl(f��)չģʽ���@�N��������ӔU��ֻ���_����һ��“��”�֣����Ј��ĽY���������w�ƺ��YԴ�����÷�ʽ�]�ж��׃��������^�m(x��)���������L�����ٶȁ��u���Ї��İl(f��)չ�@Ȼ�ѽ������ˣ�δ�����Ј��ĿƌW�l(f��)չ��횽����ڹ�ƽ�������YԴҪ���������ӵ������Ј��wϵ�ϡ�Ҳ�����f���İl(f��)չģʽ�������Ҹ�������ĸ�Ҫ�t��;����Ĺ����w��ؽ������;���������Ј����YԴ���õ�ֱ�Ӹ��A��Ҫ����Ȝp�١�

����ֵ�þ�����L�UӍ̖

�����䌍���ɳ��m(x��)�l(f��)չ���[�����Ѹ��F����������e�ǽ�������������Ӎ̖�չ�˾����˾�ʾ���l(f��)չ������ƿ�i���L�U��

����1.�������`����

�������`�Ǻ��չ�˾���ĸ�֮����Ҳ���������IJ��M������������ĺ��������ʿ��ڰٷ�֮��ʮ���ٷ�֮��ʮ�ף�ֱ��2013���У����H������Flightstats�Wվͱ���˴��������乫�������纽�����c�ʣ����C����Ȼ�B20%������������ȫ��35��C����ĩλ�������������`����Ҫ؟�β��ں��չ�˾(�ܺ��Σ�����Flightstats 2012�ꁆ���չ�˾�������c���������|��11�Һ��չ�˾��10�����Ї����չ�˾���������|�����Ϻ�������ȫ������;ʮ��ָ�^�����L�̣��Ї����չ�˾�Ĝ��c�ʶ��@ô��Ǿ��f���������wϵ�І��}��)�����������Ј��IJ�ƽ��l(f��)չ���YԴ���õIJ����������¾��������V�����Ĵ���е��傀�C���������ׂ���C���ĘO�ȓ�D���M�ܴ���Ͷ�Y���C�������ܵ����º�C�ǣ�������������w�����f���Y����ǧ܊�f�R�^��ľ�������˿չܵ��P���ϡ�

�������������ʲ��Ά���һ���\��ָ�ˣ����P���V��˿͵ĸ��������չ�˾�ĺ��ĸ�������Ҳ�Ǻ����ɳ��m(x��)�l(f��)չ���L��ˡ����صĺ������`�Aʾ�������ַ��Ͱl(f��)չģʽ�ѽ��y�Գ��m(x��)����ʹ�F�Ї��к������^�m(x��)�є��Ј����˿�Ҳ�����_ͶƱ���D����F�����⺽;����ͬ�˿��Pϵ�o������Ӱ푵����չ�˾�I(y��)���L�ڷ��s�d����

����2.�������½�

��������2013���ϰ��꼾�������ć��������ʾ�������½����C�Ϲ��㣬������ƽ���½����^10%;����9/11�Ժ����Ј�����������(02�ꌦ01��)��Ҳ���^ֻ�½�7.7%����ɇ�����������˻���ļȲ��ǵͳɱ����չ�˾�ĸ�����Ҳ���ǽ���Σ�C�ě_�����H�H������һ�����ƹ������M���ļ�����Ҋ���Ј������L�c�������ஔ�̶����ܹ������M��Ӱ푡�

�����M�������o�ԁ����W�����չ�˾�ć��ȼ��ж̺��̮aƷԽ��Խ�ͳɱ�����œλ���ܼ������ո����Σ���������M;��������I(y��)���Ѿ�����ȫ���ԵĴ���ƽ�ij������ֽ����Ҳ����˺��մ��Ŀ�̖�����Ї����չ�˾�ć��ȮaƷ�sԽ��Խ���A���Ї����Ⱥ������ڃ�С�r���ң��������M������ʳ;�Ϻ���ȫ�������ȴ�Ҏ(gu��)ģ���ƏV��“�߶˽���œ”�aƷ�Ժ��Ⱥ���œλ�����ĵ�֮��(�^��œ���̄�œ���߶˽���œ������œ)����Խ�˽����l(f��)�_�ĚW�����չ�˾������L���ԁ����չ�˾���y(t��ng)����œ���֡�

�����aƷ�c���յ��ݳ��Ǜ]��ֹ���ġ���ϧ��ë���������ϣ����r�Ǻ��չ�˾�Ć�λ�ɱ�����(�Ϻ�ȥ����һ�Ž���œ��λ�����Ӹ߶˽���œ�Ŀ��g;��λ���ˣ��֔���ÿ����λ�ijɱ���Ȼ����)��Ʊ�r�S֮ˮ�q���ߡ���ͨ�ϰ����B���w�C���X���ݳޣ���Щ���A�ĵ�œ��ֻ�п��ٔ��ȸ��������˺ͱ���Ĺ����ˆT�����M����Ҫָ�����ǣ��P�߽^�o���u�Ϻ���œ�Q�ߵ���˼�����Ї��ɘO�ֻ����أ�������Ҫ������Ͷ�Y�ƄӵĴ�h(hu��n)���£���I(y��)����ӯ�����ڹ������M�з�һ�������ǟo�����ġ����������ж̳̺����ĵͳɱ�������������������ƹنTُ�I���̄ՙCƱ����˽�I��˾�ְѺɰ����úܾo�����Ⱥ�����ǰœ(�w�C����œ���ͨ���nj�����œ��������^�ȡ��̄��^��������œ�����w�C��ǰ�����ʷQ��ǰœ)���빝(ji��)��(ji��)�»���������Ҳ��

�������}���Ї����չ�˾�����Ј����й������M�ĺ��Aœ���ܳ־Æ�?���Dz��Զ����ģ�“ʳ�����ȣ��·���ɫ”�ĵȼ�������Ǹĸ�ĽK�OĿ�ġ�����ʮ�˴��Ժ�����һϵ�е��e�룬�������ƹ������M���^�����¹��������ѻ𣬶��ǽ��^��˼��]�ġ�����ȫ���Q������ּ����“���M�����ƽ���x�����M������”���Ї����Ј�Ҏ(gu��)ģ�ѓ�����ڶ����в��ֺ��չ�˾�߸߶ˣ����@�p϶���o�ɷ��h�������չ�˾�I(y��)�����wֻ��협��������糱�������d���l(f��)�_��

�����S���l(f��)չ��ʽ���D�Q�����^�������ٕ��ž�(��������W�ϛ]�����әCһ�ӣ��κ·��ҽ��������������h�������L)���S�̲��ò���(ji��)�¿sʳ�����������M�Ŀ��ƺͱO(ji��n)����������Ŀǰ��Ʊ�r����ĵ��Ժܿ��ܲ���һ�r���ӣ���ɞ鳣�B(t��i)�����չ�˾�ěQ���߱�횼��r���X�����w�C����œ���ֺ�δ���l(f��)չ�đ�(zh��n)���������̎���Ј���څ���m�r�{��������ֵ�ú��չ�˾���I����˼���ǣ��oՓ�Ǹ�Ʊ�r��߀�����rƱ�ij˿ͣ����w�C����ҪĿ���Ǐ�A��B;�����Ǟ���������ʳ���ƣ������m�����Σ���ս��Ц�����չ�˾����/�aƷ�ṩ�ărֵ�ٸߣ�Ҳ���Ǹ����ڕr�g�rֵ�ϵ�;����ܜ��c���_���ٺõķ��ն����㡣

����3.���H����������

����ՓҎ(gu��)ģ���Ї��ĺ��չ�˾�͙C�����ѓ�����ǰ��;�����д���y̎���չ�˾δ�ؾ���������������H���յľޟo�ԨD�������գ������N���E������۾���������������Ժ����_�������������Ӻ�(���ô���ϴ�)�������h������С�ĵͳɱ����չ�˾ǰ����ꇁ������ò��Ʈa�ؽM���Ї��Ĵչ�˾���LJ��еģ��ȟo�Ʈa֮�ݣ����ܵ��ֻ����ٵķ�ֲ���������ď�������ô�@����Ҋ���ټ��������Ј��ܵ������߶ȵĹ��ƣ�Ҳ�]��һ����ƽ������ƽ�_��ֻ���ڇ��H�Ј��ϲ��ܿ����ֶ��ߡ�

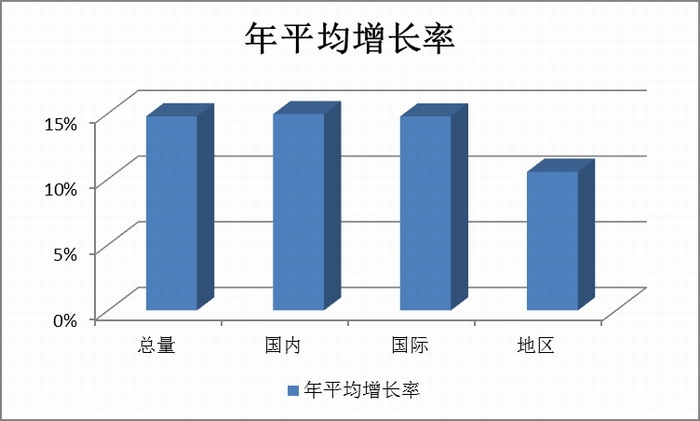

�������������Ŀ���Ժ��Ї�һֱ�ڳ������չ�˾���H�������^ȥʮ��(2003-2012)����ƽ�����L�ʿ��Կ���(Ҋ�D)�����H�\��(RPK)�����L�c�����\�����L�R�^���M������15%��

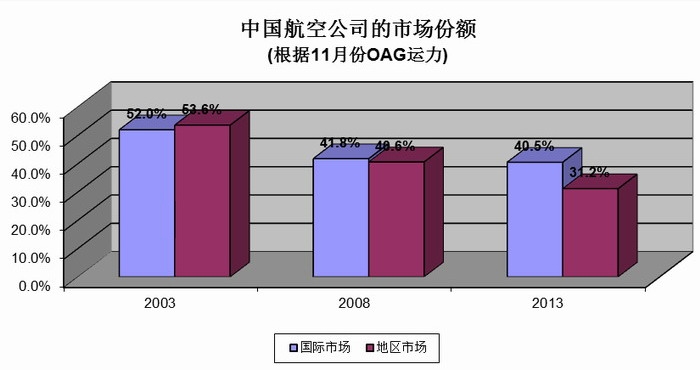

����10�����ƽ�����L���_15%�ь��ஔ���^����ͬ����������ȣ��Ї����չ�˾�ć��H�Ј����~�sһֱ���½�������11�·ݵ�OAG�����ĺ����������Ї����չ�˾�ڇ��H�������\�����~(�ɹ���Ӣ��)��2003���52%�½���2008���41.8%�����½���2012���40.5%�����ڵ^(q��)�����ķ��~�½�����������2003���53.6%�½���2008���40.6%����2012��Hʣ31.2%��

���������f�������ͽ���Ч��Ͳ���Ї����չ�˾�������ӯ�����F�s���ס��@�ɂ�����ì�ܵı���ǡǡ���Ї����Ј��YԴ���Ç���Ť���ķ�ӳ�����Ⱥ�������Ч����õ����B�Ӿ����V���Ĵ��l(f��)�_ʡ�е����C�������@���C�����r��������ϡȱ���YԴ���s�֟o����ͨ�^�����ֶη���o���Һ��չ�˾�����Ǻ��չ�˾�ĸ��������ڌ��oȱ�r���YԴ�Ġ��Z��ռ���@���C���r������Ҳ�ǿ��Ƈ��H�����������к��չ�˾����Ȼ���Ⱥ������X��ٍ����������H���չ�˾��չ���H�Ј��Ą����Ͳ����W���ĺ��չ�˾�ڇ���(�W�������ރ�)�Ј�����ͳɱ����չ�˾�Ĺ�������ʹ���ڇ��H�Ј��ҳ�·���Ї��Ј����L�죬�������������^�������Դ������\����Ͷ�����Ї���������Ԓ�f“���ӓ�ܛ����”��

�����|����24��787ӆ���ÓQ��45��737NG�mȻ��787��؛���t���C��x���ϵ����ɣ������h�̌��w�C�Q���ж̵̳�խ�w�C�����@��“��f�脦�������湫”�������H�\���DͶ�����Ј������Z����ϡȱ�YԴ���Ϻ����M380�Ժ����^�L��һ�Εr�g�ȶ����w���Ⱥ�����380�nj�����H�L���OӋ�ģ��w���Ⱥ����϶������X�������S���w���H����߀��̝���٣��Ї����չ�˾�ć��H������֮��������Ҋһ�ߡ����Ј������h(hu��n)���£���I(y��)���������Ą�������չ�˾�����ڇ����Ј��o���ֵ�ϡȱ�YԴ���@ȡ�����r����̫������H�Ј�ȥð�L�U�Ǿ���������ˡ�

����“�r��”�w�Ј�����

�������ЛQ�����_ָ����“ʹ�Ј����YԴ��������Q��������”��δ�������w�Ƹĸ�����ġ��Ї��l(f��)չ���R����ì�ܾ����YԴ��ϡȱ��������ϡȱ���YԴ�Ȳ�����(�����w�ІT��ֻҪ���X�������Լ����B(y��ng)��Ҳ���ԇ������M)��Ҳ������(�w�C���O���)�����Ǻ����r�̡���Ҳ�]�бȸĸﺽ���r�̵ķ�����o�ȵ��ˣ����������Ј�ȫ����ĸ�ĵ�һ���P��(ji��)�c��

�����Ľ����W�ĽǶȿ����YԴϡȱǡ�����Ј�������ǰ�ᣬֻҪ���r��C�Ɓ����ã���ϡȱ���YԴҲ������ܘ��ɹ���ƿ�i����ϧ�oȱ���r���ǰ�“���ڼҷ�”��“���u����”���ڇ��H�类�Q��“�游�l��”�������f��һ�������Ե��y�}���ڱ������r���ܿ��ƵęC��(slot coordinated level-3 airports)��ռ�ķ��~���࣬�����д����Ķ����C���Ĵ��ڣ������������r�̵ķ������¼����Ј��ĺ��չ�˾�Aб��Ҏ(gu��)�t�����Ј��C�Ƶ�Ӱ푺�С�����磬����������������ϙC����60���r�����ڽo�³����Ľ��{���չ�˾���ԹĄ����d���չ�˾��~�s�����M���ṩ��Ʊ�r���ա��W��ͬ�w�������h�е�95/93��50/50�l��Ҏ(gu��)����ÿ�����ó����пɷ��亽���r���YԴ�е�һ�����o�¼���Ĺ�˾�����M��ij�l�����Ĺ�˾��

�����Ї�����r��ͬ���������¹����ĺ����r�̔����y(t��ng)Ӌ(OAG 2013��11��)�����Ⱥ���һ�ܵĺ�����10,968��������һ���(56.3%)���ĺ����B�Ӻ����r�̇��ؾoȱ�ľ����V��������е�ǰ6��C������ʣ�µ�43.7%�ĺ����н^�ֺ���Ҳ���B��ǰ20��C����ʣ�µęC������ָ߷�r��Ҳ�Ƿdz��o���������������Ƶĺ����r��ֻռ��С���~����Ҋ�����|�������r�̣����YԴ���Ј����þ���һ���Ԓ��

�������Ј�����ϡȱ�YԴ����ζ�����չ�˾�����ܟo��ʹ�Ó�D�C�����Ⱥ�����r�̣��谴�r�̵ľoȱ�̶��U�{�YԴ�{��(ji��)�M��Խ��ϡȱ�ĕr�̣��M�ʾ�Խ�ߡ������V�������C������ijɱ����������Ķ����Ɠ�D�C���r�̵�����ʹ���չ�˾���������ɱ��^�͵ć��H���������������D�C���ĺ��࣬���D���Ј��l(f��)չ�L���ԁ��^�ڼ��Ж|�������l(f��)�_�^(q��)�IJ�ƽ��څ�ݡ�ͬ�rҲ�������Ј��ĸ�����(chu��ng)����һ����ƽ��ƽ�_�����չ�˾�oՓ���뺽���ط�����߀��˽�I���գ�ֻ�н��IЧ��ߵĺ�����ܵõ�ϡȱ���r��(��鸶�����~����YԴ�{��(ji��)�M)��

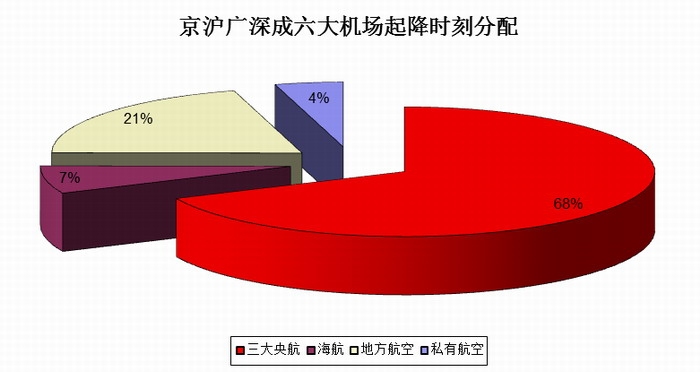

������ʩ�r���YԴ���õ��Ј��C�ƕ������չ�˾�����W·�Ę������Ј��ĽY�����Լ����չ�˾�������a���ش��Ӱ푣�����׃���չ�˾֮�g�ĸ����B(t��i)�ݡ�Ŀǰ����C���r�̵�68%�������뺽������(Ҋ�D)���ط����չ�˾ռ��21%�������ķ��~��7%�� ���ļ�˽�I���չ�˾(������飬�W�P���A��)�Hռ��4%�����Ҷ����^��ĕr�̡�

�����o�������뺽�ܛ_������c�뺽�P�ĵط����չ�˾��Ӱ�Ҳ��С���|��������|���`����y�������|�����LJ�������档���ć��Ҍ��濴����ʩ�YԴ�{��(ji��)�M��һ��������͵��Αć������U���YԴ�M���f�ڇ������С��YԴ�{��(ji��)�M�ɳɞ��������M���Ј�ƽ��l(f��)չ���{��(ji��)���ߣ��������ڿչ��O����º��ˆT�����B(y��ng)����Ӗ�����ӕr���YԴ�Ĺ��o;���������a�N�������^(q��)�ęC���\���ͺ����_�l(f��)����؏V��ϡ����Ȼ�l�����ӣ���ͨ��������^(q��)�����ṩ��Ҫ�ĺ��շ��ա���ij�N���x���f�����չ�˾�U�{�YԴ�{��(ji��)�M��Ҳ����������I(y��)�����؟�Ρ�

�������Ⱥ����ɺ��չ�˾����

�����Ј��������YԴ���(y��u)�������ڏS�������ɛQ�����a����Ʒ�������̓r�����Ј��������Q��׃�����Ǻ���������������Ʊ�r�������纽���\������ǰ��ʮ������У��Ї���Ψһ�����Ⱥ����Ј���ʩ���Ƶć��ҡ����Ʊ�r�Ĺ��Ʋ���ʽ���_���ã������Ⱥ�����Ȼ���ֵĹ��ơ����I���չ�˾Ҳ�ã���I���չ�˾Ҳ�T���]���������I��������ę������ͷQ�����������Լ����\�Ī�����I(y��)���w��

�����Ї����չ�˾�ć��H��������β�������鸂����ֻ�������ɸ����в����N�����������������Ƶ��������B(y��ng)����뺽��������ȱ�����ԣ������ͬ�ڷ��ɹ���������������⺽ƥ�������������һ�ķ������չ�˾��90������Ʈa��ԭ��֮һ����һֱ���ܹ��Ƶć��H�����I���\���������^�ć��ȷ��ɹ��ƭh(hu��n)����Ó�f�����������������Ժ����������W�ޡ������Լ��|�ρ����ҵĵͳɱ����ն���Ѹ�ٰl(f��)չ���ɞ������Գ�����������Ї��ͳɱ������β��ɚ��Ҳ���������Ј��Ĺ��ơ��ͳɱ������ܽ��ͳɱ���Ҫ���\�еĸ�Ч�ʣ���ֻ���ڷ��ɹ��Ƶĭh(hu��n)������܉��Ч�\����

�����Ї����չ�˾��һ���dz��r���ĵ���ɫ���Ǿ���ÿ�Һ��չ�˾���涼�Ў�����ʮ�ҷ֡��ӹ�˾�����ع�˾���������չ�˾�oՓҎ(gu��)ģ�ж����һ�l���߶ȼ��нy(t��ng)һ�����ģ�ֻ���@�Ӳ��ܳ�ְl(f��)�]��ͨ�\ݔ���еľW�j����Ч�����Ї����չ�˾�@�N�T��ʽ�ĸ��������ʽͬ�����������ع�˾�Aб���P�����չ�˾���ˠ�ȡ����ò������ۘI(y��)�O�i���ǘӵ����P�ij���ȥ�_�k�֡��ӹ�˾���ֹ�˾�I����λͬ�������T�I����ͬ���������ߡ����Ǻ���Ҏ(gu��)���������{�䣬�����r�����ߵȵȣ����������³�Ƥ����Ȼ��һ���M�����͕��������ęC�P�ܲ��T����䣬�ˆT���ˣ��ɱ����ˣ��\�е�Ч�ʷ������ˡ����ϵط����������������e�O���f���չ�˾ȥ�����k��˾���O����;���Ƿֹ�˾���ӹ�˾���c�ط����k�ĵط����գ�����Խ��Խ�B�����ݣ����x�˺����\ݔ�\�еĿ��^Ҏ(gu��)�ɡ�

�������Ƶı����DZ��o��С�a�I(y��)�Ľ������L������Ї��ѳɞ�����ڶ������Ј����Ї����չ�˾��Ҏ(gu��)ģҲ��ͬ�����չ�˾���ƣ����^�m(x��)�������w�ƾͲ��ǔy�ַ��������dz������ˡ�9/11�ԁ����W�����չ�˾�ڸ��������£������Ʈa���]�����{��ǰ�����˺ܶ���(chu��ng)�£������̄�ģʽ�ϵIJˆ�ʽ���r���N���ϵĴ�Ҏ(gu��)ģ�W��ֱ�N���\��ģʽ�ϵ�����ʽֵ�C�ȵȣ��Ї����չ�˾�ڹ��턓(chu��ng)���υs���ƿ�ꐡ��䌍�Ї����е��������ǣ�ֻ�DZ������wϵ���`ס�ˡ�ֻ�з��_���Ⱥ����Ĺ��ƣ�����“�ӿ��γ���I(y��)�������I����ƽ���������M�������x���������M����Ʒ��Ҫ���������ӡ�ƽ�Ƚ��Q�ĬF���Ј��wϵ”��

�����ֵ���ؽ���D׃

�����YԴ�����ý��o���Ј������Ⱥ����̓r�����ɺ��չ�˾��������ô�����@ֻ“�e��ס����”ԓ�����̎���@������ĸ��һ�������P��(ji��)��һ�����Ƶ��Ј��wϵ����õİl(f��)�]�������ã����^����ݵĽ�ɫ�����f�ܲ�ͬ�ˡ������D׃�ܵ�һ����Ҫǰ���ǣ����ͬ�Ј��ĸ�����-���к��չ�˾Ó�^��վ�������������������ό�����ͬ�����Ʈa��ĺ��չ�˾���mȻ��2002��10���𣬴��͇��к��չ�˾�ѽ��w���Yί���ˣ�������ͬ���к��չ�˾֮�g��Ȼ������ź��z�B���Pϵ����I(y��)�������ܵ������^����Pע����һ�����Ƶ��Ј��wϵ�º��չ�˾�Ƿ�ӯ��������ӯ���ĸߵ��c�����������o�P;������Ҫ�Pע���������Ƿ�Դ�ڹ�ƽ���������Ј��l(f��)չ���ٶȿ���Ҳͬ�ֵ������o�P;�Ј��O(ji��n)���ߵ�؟�����ڴ_���Ј��İl(f��)չ���p�����M�ߵ����棬�l(f��)չ�ijɹ��ܞ�V����ƽ�ķ�����

�������ɹ����Ժ���ͬ���չ�˾���Pϵ��ԓ�Ǽ���ıO(ji��n)�ܺͱ��O(ji��n)�ܵ��Pϵ�������c�O(ji��n)�܃Hһ��֮����ܵý^����ͬ�����Ƶ���ҪĿ���ǾS�o��I(y��)�����档�mȻ��һ�ُ��{��Ŀ������ǣ��������棬��I(y��)���棬�������档���չ�˾�gҲ�м��ҵĸ������ɽ^�ֺ��չ�˾���oՓ���뺽߀�ǵط�������������“�����^�B����”�����_�ϰ�ȫ��һ�������Y�������������c��I(y��)���擽�s��һ�𣬾S�o���չ�˾�������׃��������Ȼ�ˡ�

�����Ј��O(ji��n)�ܵ�Ŀ�˺�������Ǿ��DZ��o���M�ߵ����档�����M�ߵ�������l(f��)���O(ji��n)�ܵ����c�����ǣ�

����1.��ȫ(������ȷ��w�C�\�еİ�ȫ);

����2.���c(��������ȡ���ȷ������\��);

����3.���չ�˾�������\��(��������Ը��deny boarding)�r�˿͙���ı���;

����4.�Ŕ��О�(���纽�չ�˾�g�ăr���\);

����5.��K���ɸ����ĸ��N�ϵK

����6.�h(hu��n)�����w���ŷ�

��������֮����Ҫ�ƶ����^�������c���H�˜�һ�µĺ������cָ�ˣ��Ծ���ͬ�˿͵ľo���Pϵ����������ҵĿ�������w�Ƹĸ��ṩ�ƌW�Ĕ�����

�������O(ji��n)�����⣬��һ���e��Ҫ�ӏ����������ķ����ܡ��I(y��)��һ��ǰհ�Էdz����Įa�I(y��)�������a�I(y��)�����費ƽ��r���Î������_;���aƷ�Dz��܃���ģ����w�C���w�r��һ�ж�̫���ˡ�������Ҫ����Ҏ(gu��)�������������\����δ��I����Ҏ(gu��)���ľ��_Ҫ�������c���������I(y��)�д����Ĕ���������ǰհ��ӆƱ�������ֿ�����������ͨ���ǘӣ�Ҏ(gu��)���\�����\��������ͳɱ���Ԕ�������IJɼ�����a�I(y��)�ṩȫ�桢Ԕ�M�Ĕ������գ���δ���a�I(y��)��څ�ݷ������A�y���ա�����߀�����齛�����ͨƫƧ�ĵ^(q��)���ܞĵ^(q��)�M�������aƷ������aƷ�Ĺ��������ú��^�{��(ji��)�ֶδ��M��ƽ��l(f��)չ.

�����ڱ��ļ����Y���ĕr��Ո���S�P����һ��06��מ�07��չ�������f��(���IJ�ͬҕ�ǿ�2006���Ї����չ�˾��)��“�L�U���Dz��_����δ���IJ��_������߀�ࣺܶ����07�����罛�������L������p����08�����������п����M��˥��;�������ֵ���ڃȌ����չ�˾���棬�����m(x��)��������������ό��Ї������A���Λr�����ڵ���������;Ӌ���еĸ����F·���O�������Ч�����ȵȡ��ȵȣ�δ�����h��M��׃����”

����08��Ľ���Σ�C���Ї����������ơ����F��δ���ě_�������ұ������ˡ����ĵ��S���^�c�ڹP����ǰ��������Ҳ�������ἰ�^�������Ǻ�����ȫ��“�Q��”�ľ����ĸ��M������ˮ�^(q��)��30����ǰ“����ʯ�^�^��”�ĸĸ����ĸ��������Լ�������;���F��ȫ����ĸ�Ҫ�|�����ܶ�ȵ����棬��������ȴF�����棬��Ҫ������͠�������ȥ�Ƅӡ�

������ԃ�Ԓ��010-51291557

�ճˌ��I(y��)�����W

��������ƽ�_ʼ��(chu��ng)��1999��

��������ƽ�_ʼ��(chu��ng)��1999��

���_�Œ�һ�ߣ��Pע��·�����ٷ���

���_�Œ�һ�ߣ��Pע��·�����ٷ���

![�c���P�]](http://www.yuloo.com/images/style/weixin_close.jpg)

1999-2025 ������·���Ƽ�����˾������� | ��ICP��10025267̖-13 | �����W���� 11010802025989̖

�uՓ0

���o���䛣���ֱ���uՓ...��